L’ascesa dei discount potrebbe mettere in difficoltà i retailer tradizionali in Italia?

Percezione e realtà possono essere molto diverse, soprattutto quando si tratta di prezzi nel settore della grande distribuzione.

Prendiamo l'inflazione. L'Italia è stata relativamente ben protetta dalle difficoltà economiche degli ultimi anni. Negli ultimi 12 mesi, l'inflazione ha raramente superato l'1%, ben lontana dai livelli di Francia, Germania e Spagna, dove ha regolarmente superato il 3%1. Tuttavia, anche questo aumento relativamente contenuto del costo della vita non ha impedito ai consumatori di adottare comportamenti orientati al risparmio, alcuni dei quali probabilmente persisteranno anche quando il loro potere d'acquisto sarà tornato ai livelli precedenti, in particolare tra coloro che dispongono di un budget alimentario più ridotto.

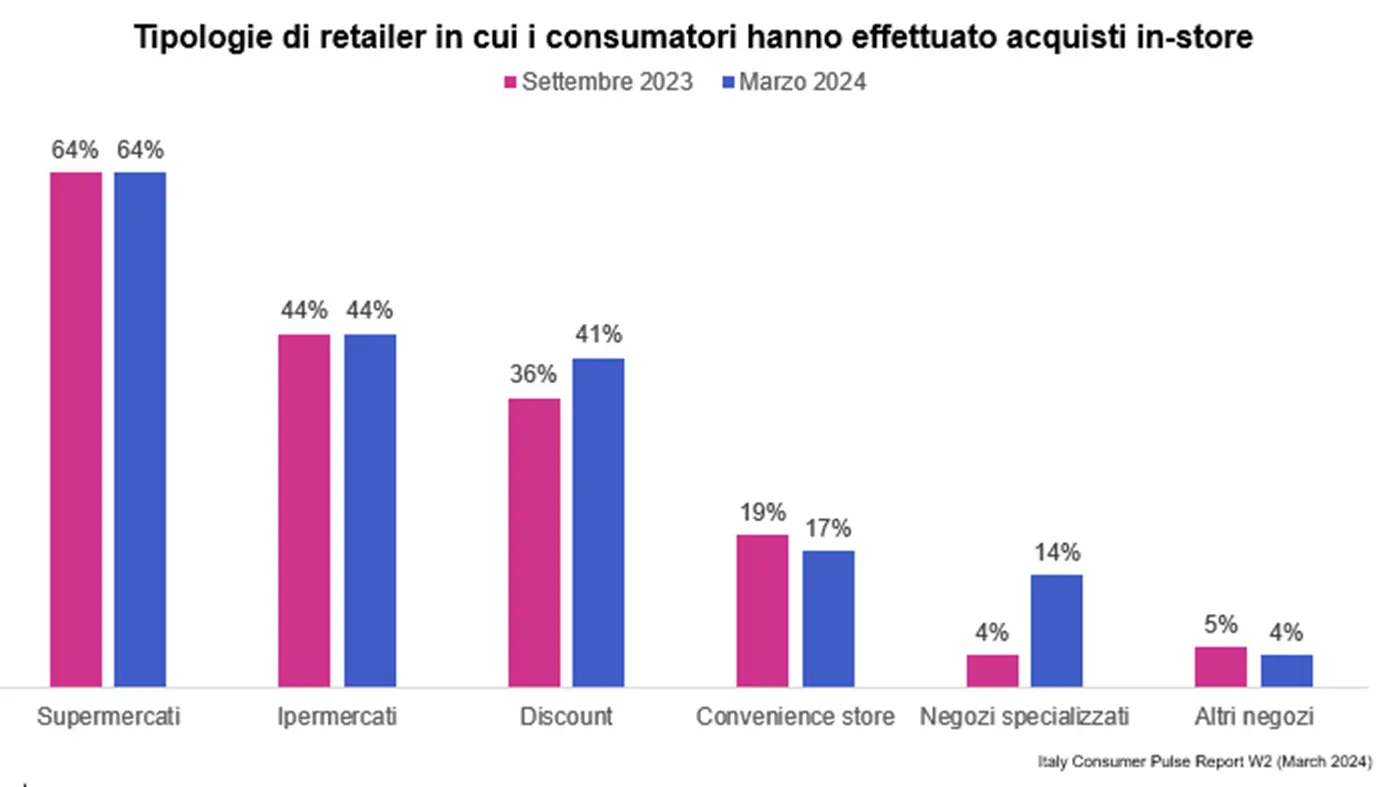

Nel marzo di quest’anno, il 41% dei consumatori italiani ha effettuato almeno una visita in un negozio di discount. Questo dato proviene dal Consumer Pulse di dunnhumby, uno studio che monitora i cambiamenti nei comportamenti d’acquisto a livello globale. Il fatto che due quinti della popolazione faccia acquisti nei discount è già significativo di per sé. Però, ciò che rende davvero notevole questo dato è che rappresenta un picco storico dall'inizio del Pulse nel 2020.

La tendenza verso i discount è ancora più evidente se confrontata con le visite ad altri formati. Nei sei mesi tra i due studi Pulse più recenti, il numero di consumatori che si recano nei supermercati è rimasto stabile al 64%, così come quello degli ipermercati, fermo al 44%. Al contrario, le visite ai discount sono aumentate dal 36% al 41%.

Questa non è una tendenza temporanea. Nel nostro ultimo studio Pulse, oltre la metà degli intervistati (58%) ha dichiarato di voler continuare a fare acquisti nei discount in futuro. Tutti i segnali indicano che questo comportamento sta diventando sempre più "strutturale" e potrebbe rappresentare una minaccia a lungo termine per il predominio dei retailer tradizionali.

Considerando che l'inflazione in Italia non è stata così elevata come in altri paesi, tutto ciò porta a una domanda ovvia: oltre ai prezzi bassi, cosa stanno facendo i discount per attirare così tanti consumatori?

Un’offerta in evoluzione genera nuovi punti di forza

Per rispondere a questa domanda, dobbiamo fare riferimento ad un altro studio di dunnhumby: l’RPI Italia 2024. Dal 2019, l’RPI analizza i fattori che spingono i consumatori a scegliere un retailer piuttosto che un altro. Nel nostro ultimo report, abbiamo rilevato che Esperienza d'Acquisto, Marca del Distributore e Varietà Prodotti sono ora i principali aspetti che i clienti considerano nella scelta di dove fare acquisti.

L’RPI non si limita però a indagare le preferenze dei consumatori. In questa edizione, consapevoli dei progressi fatti dai discount negli ultimi mesi, abbiamo posto ai nostri intervistati una serie di domande sulle loro esperienze con le insegne a basso costo. Non solo volevamo capire cosa stessero facendo i discount per attirare così tanti clienti, ma anche quali azioni i retailer tradizionali potrebbero intraprendere per difendere la loro posizione.

Da questa analisi emergono tre fattori principali che sembrano essere responsabili dell’attuale slancio del mercato dei discount. I discount stanno rafforzando la loro connessione emotiva con i clienti, mantenendo punti di forza nelle categorie principali e sviluppando capacità in aree completamente nuove. Scopriamo come.

- Il legame tra discount e clienti si sta rafforzando

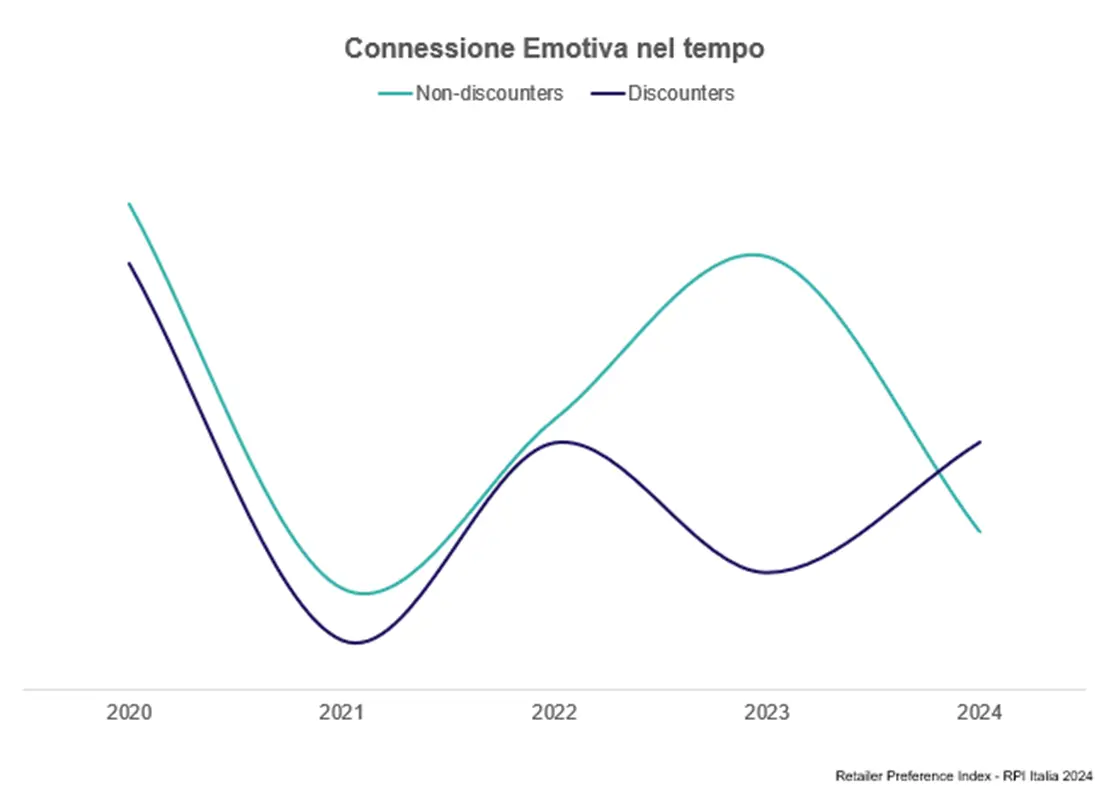

Uno dei principali indicatori utilizzati dall’RPI per valutare il successo di un retailer è la “Connessione Emotiva”. Questo parametro misura quanto i clienti si sentano legati a un’insegna, dalla propensione a raccomandarla agli amici al dispiacere che proverebbero se dovesse chiudere.Tra il 2020 e il 2022, i discount e i retailer tradizionali seguivano traiettorie simili in termini di connessione con i clienti. Nel 2023, però, la situazione è cambiata: i punteggi dei discount sono diminuiti, mentre quelli dei retailer tradizionali sono aumentati. Nel 2024, tuttavia, la tendenza si è invertita. Per la prima volta dall'inizio della serie RPI, i clienti hanno sviluppato un legame emotivo più forte verso i discount rispetto ai retailer tradizionali. Questo sembra essere il risultato dell’abitudine crescente dei consumatori verso i discount durante il periodo inflazionistico, un’abitudine che li ha portati ad apprezzare maggiormente ciò che questo formato offre. Ma cosa sta guidando questo cambiamento?

- I discount si stanno impegnando per rafforzare la loro proposta di valore

Negli ultimi studi, abbiamo osservato che i discount eccellono in alcune aree, ma faticano in altre. Ad esempio, ottengono punteggi alti in categorie come non-food, articoli per la casa e snack, ma risultati peggiori in prodotti per l'infanzia o piatti pronti.Nel 2024, tuttavia, emerge chiaramente che i discount hanno lavorato per rafforzare la loro presenza nelle categorie principali. In settori come l'abbigliamento e l'elettronica, dove erano già apprezzati, hanno creato un divario significativo rispetto alla concorrenza tradizionale. Lidl, ad esempio, si distingue con il 13% dei suoi clienti che acquistano esclusivamente prodotti non alimentari (rispetto al 4% dell’intero mercato).

- Le lacune vengono colmate e nascono nuovi punti di forza

Rafforzare semplicemente l’offerta di base non sarebbe sufficiente a spiegare il successo attuale dei discount. Ci sono chiare evidenze che dimostrano come stiano lavorando non solo per colmare le lacune nella loro proposta di valore, ma anche per sviluppare nuove aree di forza.Un esempio è il settore salute e bellezza, dove tradizionalmente i discount ottenevano punteggi bassi. Tuttavia, l’RPI Italia 2024 mostra un miglioramento delle loro performance, con Aldi e Todis che ottengono risultati eccellenti in questa categoria. Lo stesso vale per i prodotti biologici, un altro segmento in cui i discount erano storicamente in svantaggio rispetto ai retailer tradizionali, ma che sta registrando notevoli miglioramenti negli ultimi 12 mesi.

Un cambiamento sostenibile?

Per il mercato più ampio, il successo dei discount solleva diverse questioni. In primo luogo, ci si chiede se la loro trazione sia sostenibile, soprattutto con il miglioramento dell’economia. Sebbene la risposta non sia ancora chiara, la bassa inflazione che persiste in Italia suggerisce che il cambiamento in atto vada oltre il semplice fattore prezzo.

In secondo luogo, resta da vedere quanto i discount possano investire in categorie di nicchia come il biologico e la bellezza, senza compromettere il modello di business basato sui costi contenuti. Anche in questo caso, solo il tempo potrà dirlo.

Infine, bisogna considerare un futuro in cui i discount iniziano a definire la propria identità, non solo in termini di branding, ma anche attraverso l’offerta. Prodotti freschi, fidelizzazione e promozioni offrono ampi margini di differenziazione. I discount vincenti saranno quelli in grado di capire davvero ciò che i loro clienti desiderano in questo delicato periodo di evoluzione.

Qualunque sia il futuro dei discount, una cosa è certa: i retailer tradizionali devono monitorare attentamente i loro movimenti. Come dimostrano i punteggi in crescita della Connessione Emotiva, anche piccoli miglioramenti nell’offerta possono bastare per attirare l’attenzione dei consumatori. Comprendere a fondo le esigenze dei clienti non è mai stato così cruciale.

1 Euro area annual inflation down to 2.4% - Eurostat, 3rd April 2024

RELATED PRODUCTS

The latest insights from our experts around the world